Tener más ahorros. El deseo imposible de muchos. Pero… ¿De verdad tener una mayor libertad financiera es algo fuera del alcance de quienes ahora no tengan un patrimonio mínimo?

🤔 ¿O es posible que puedas sacarle rendimiento desde ya mismo a tus ahorros, aunque ahora no sean muchos?

Si quieres averiguar la respuesta a esto, en este artículo te voy a hablar del interés compuesto y cómo puedes acumular dinero a largo plazo sin necesidad de hacer operaciones complejas.

Y es algo que te va a interesar tanto:

👉 Si eres una persona joven que quiere prepararse con tiempo más que suficiente su jubilación o construir su patrimonio, para comenzar a ahorrar sin agobios y ver año tras año el rendimiento de tu capital.

👉 Si eres un padre que quiere crear un fondo de ahorros para tu hijo y que tenga, cuando crezca, tenga una base de ahorro sobre la que podrá invertir en su futuro.

👉 O si eres una persona más mayor, pero sientes que has dejado tu planificación financiera demasiado tiempo de lado y quieres ponerte al día para aumentar desde ya tu patrimonio.

Sea cual sea tu caso, la fórmula del interés compuesto es una excelente manera de hacer que tus ahorros crezcan más rápido. ¡Vamos a ver en qué consiste! 👇🏻

De acuerdo a la RAE, el interés compuesto se define como el interés de un capital al que se van acumulando sus réditos para que se produzcan otros.

Si con esta definición te ha quedado claro, pasa al siguiente punto. Pero si necesitas un poco más de contexto, no te preocupes y sigue leyendo 😉👇🏻.

En cualquier tipo de inversión, debemos distinguir dos partes: el capital que hemos invertido y los intereses que obtenemos al final del tiempo de inversión.

💰 El capital es el dinero que inviertes ya sea en una cuenta de ahorros, en fondos de inversión o en otro tipo de cuenta de depósito. Pero… ¿qué es esto del interés?

📈 En este caso, el interés es un porcentaje que esa institución te paga, de forma periódica, por dejarle utilizar tu dinero. Por ejemplo, una tasa de interés anual de un 5 %.

Esto significa que, al acabar el año, ganarías con dicha entidad un 5 % del dinero que has invertido.

Ahora que tenemos claras las dos partes que intervienen en una inversión, podemos analizar mejor el concepto de interés compuesto.

👉 El interés compuesto se calcula sobre ese capital inicial invertido más los intereses que hayas generado en el pasado.

Es decir, el dinero tiene un efecto multiplicador: tu capital crece al final de cada periodo (que puede ser, como hemos dicho, de forma anual). Pues bien, el siguiente interés (5 %) se calculará sobre este capital nuevo, que siempre será mayor al inicial, por otro año.

Y así sucesivamente. Tu capital inicial va creciendo en cada periodo al sumarse los intereses que generas.

¿En resumen? El interés compuesto se trata de un gran aliado para acumular riqueza a largo plazo.

Si has estado echando un ojo a este tema, habrás visto que, además del interés compuesto, también existe el interés simple.

Y lo normal es que te surja esta pregunta: ¿en qué se diferencia uno del otro? ¿Cuál es mejor?

No te preocupes ni empieces a imaginar que vas a tener que abrir un libro de economía para entenderlo. Enseguida entenderás la diferencia.

El interés simple, a diferencia del compuesto, no se suma a ese capital inicial que has invertido para poder generar nuevos intereses.

En el interés compuesto, te comenté que se calculaba sobre el capital inicial invertido más los intereses que se generen en cada periodo (por ejemplo, un 5 % cada año).

El cálculo del interés se hace sobre un capital cada vez mayor porque se acumula el dinero de los intereses.

Pero en el simple, el interés se va a calcular siempre sobre el capital que has invertido al principio.

💭 ¿Conclusión? Aunque con el interés simple vas a generar ahorros, lo harás de un modo más lento.

Mientras que, con el compuesto, esos intereses se van a calcular sobre un patrimonio creciente, por lo que podrás acumular más dinero a largo plazo.

Y lograr que tus ahorros crezcan más rápido.

El interés compuesto no es algo bueno ni malo, pero sí que puede jugar a nuestro favor o en contra en función de la situación.

Por ejemplo, las entidades bancarias conocen muy bien el valor del interés compuesto, por eso, cuando conceden un préstamo de más de un año, lo aplican.

En estos casos, el interés compuesto no es muy bienvenido que digamos 😅.

Pero en tus operaciones en activo, esto es, tus inversiones, la cosa cambia.

Porque en este caso eres tú el que se beneficia de esos ingresos extra, no el banco ni ninguna otra entidad en la que deposites tus ahorros.

Aunque, para incrementar el rendimiento de tu capital del modo más eficaz posible, hay una serie de variables que debes tener muy presente.

El plazo de tu inversión es un factor de gran importancia; fíjate que destaco esto más que la cantidad inicial de tu capital invertido.

Cuanto mayor sea el tiempo en el que prolongues tu inversión, más grande será el efecto del interés compuesto.

El tiempo es el que permite multiplicar tu dinero. Como te he dicho, el interés compuesto se va calculando al final de cada periodo sobre tu capital inicial más el dinero que has ido generando en los periodos anteriores.

Por tanto, la cantidad de ahorro aumenta de una forma exponencial si tu plazo de inversión es de 15 años en vez de 10. E imagínate si hablamos ya de 30 años (¡o más!).

Por eso, las inversiones a largo plazo son las más ideales para acumular más ahorros. Dejarlo allí para que los intereses vayan actuando y aumentándose.

Y es por eso que, cuanto antes inviertas, mucho mejor para ahorrar, sobre todo si comienzas con poco capital.

Cuanto más grande sea el capital inicial, mayor será el resultado final de tu inversión financiera. Parece lógico, ¿cierto?

Ahora bien, ¿significa esto que, si no tienes muchos ahorros en el momento de invertir, apenas vas a ver rentabilidad de tu dinero?

No, porque tú puedes añadir de forma posterior más dinero a esa cantidad inicial de capital que invertiste. De hecho, se recomienda mucho ir haciendo aportaciones periódicas, ya que eso multiplicará el efecto del interés compuesto.

Imagina que, en un primer momento, solo puedes invertir como capital 1000 € dado que esos son los ahorros que tienes y de los que puedes «prescindir».

✅ Perfecto, hazlo y deja que vaya actuando el interés compuesto.

Y luego estableces un plan de ahorro. Cada mes, vas dejando aparte 100 € de tu sueldo. Al final del año, tendrías 1200 € ahorrados que puedes añadir a ese capital inicial de 1000 €.

El interés compuesto ya no se calcularía sobre 1000 €, sino sobre 2200 €. Más el dinero que ya haya generado el interés compuesto sobre esos primeros 1000 €.

En el siguiente periodo, el interés compuesto se calcularía sobre todo ese dinero sumado. Y, si vas añadiendo de forma periódica más dinero a tu capital… 😉

Cada persona tiene que ajustarse a sus posibilidades, claro está, pero cuanto mayores sean esas aportaciones y con mayor frecuencia se hagan, más ahorros generarás.

Este es uno de los grandes fallos que muchos inversionistas cometen: aportan como capital todos o casi todos sus ahorros.

Esto es un error, dado que, si surge algún imprevisto (se ha averiado el coche, una derrama de la comunidad de vecinos…), la solución suele ser la misma: sacar dinero del fondo de inversión.

Como el interés compuesto se calcula sobre el total del capital que tengas metido, ¿qué ocurre? Que generará menos intereses si vas quitando cantidad a ese total.

Por eso, siempre invierte dinero del que puedas «prescindir». No me malinterpretes, eso no quiere decir que ese dinero no sea importante.

Significa que sea una cantidad de dinero que no necesitas para cubrir tus gastos, dejando siempre un «colchón», un fondo de emergencia.

De esta forma, si llega a surgir algún imprevisto, podrás tirar de ese fondo y no tendrás que recurrir a recuperar el dinero invertido antes de tiempo.

La fórmula para calcular este tipo de interés puede que te parezca un poco difícil, por lo que voy a comenzar con un ejemplo para que lo veas claro:

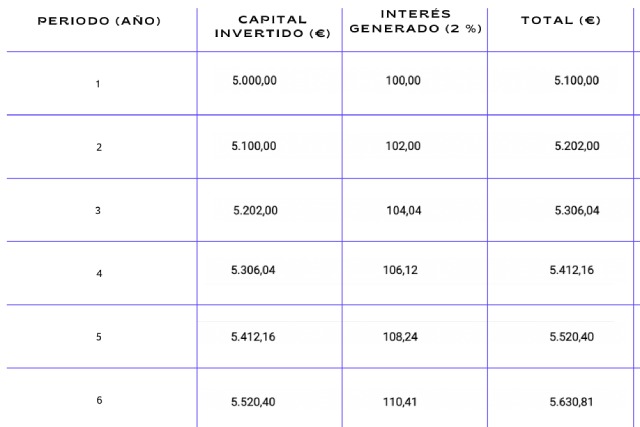

Imagina que tienes un capital inicial de 5000 €, con una tasa de interés compuesto del 2 % anual.

Al cabo de un año, se generarán de intereses 100 €. Por tanto, el capital inicial pasaría de 5000 € a 5100 €.

Al final del segundo año, los intereses generados serían 102 €, resultado de aplicar el 2 % a 5100 €. Por lo tanto, ese año tendrías el capital inicial que invertiste más los intereses del primer y del segundo año: en total, 5202 €. Y así sucesivamente.

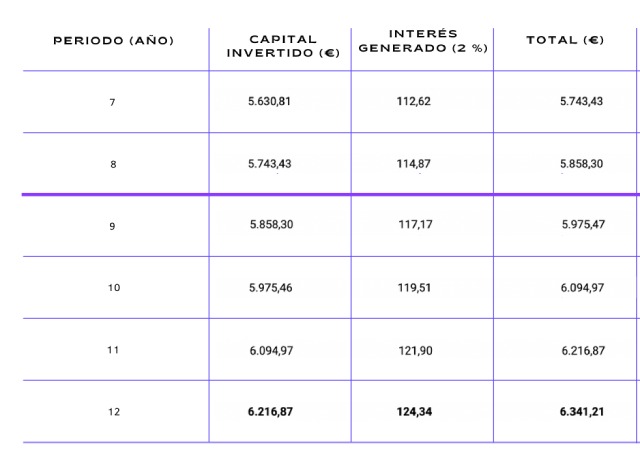

Al cabo de 12 años, por ejemplo, sin tú haber hecho nada, tendrías un total de 6341, 21 € en tu cuenta. Solo con la magia del interés compuesto.

Y esto sin añadir ninguna aportación en ninguno de esos años. ¿Qué habría pasado si hubieses añadido mil euros más en cada año…? 😉

Para calcular cómo aumenta el capital a lo largo del tiempo de tu inversión, es necesario aplicar esta fórmula:

Capital final = C0 x (1+Ti) ^t

Utilizando el anterior ejemplo, para obtener el resultado del primer año se calcularía así:

Capital final= 5000 X (1 + 0,02) ^ 1 = 5100

En el segundo año, el cálculo del interés compuesto sería así:

5100 x (1+ 0,02) ^ 1 = 5202

El capital inicial va variando ya que se van sumando los intereses obtenidos, por lo que el total va aumentando cada año.

Esta regla, en realidad, simplifica la fórmula del interés compuesto.

Consiste en dividir entre 72 el tipo de interés que vas a ganar con tu inversión. El resultado es el tiempo en años que vas a tardar en duplicar dicha cantidad de dinero.

¿Lo vemos con un ejemplo? Si el interés es del 10 %, y quieres duplicar tu inversión inicial de 100 €, vas a tardar: 72/10 = 7,2 años.

Pero recuerda: esto es si nunca añades más aportaciones al capital inicial. Si lo haces, este periodo se reduce muchísimo 😉

¿Te ha interesado todo lo que has leído, pero te gustaría poder calcular cuánto te saldría una inversión, añadiendo aportaciones, con un porcentaje de interés, en x años… sin dedicar mucho tiempo para ver cómo podrías llegar a multiplicar tus ahorros?

Tranquilo, que te lo pongo superfácil con la calculadora de interés compuesto de Tradeando.net

Solo tendrás que añadir la cantidad inicial que invertirás, la cantidad de dinero que planees a ese capital inicial, el porcentaje del interés compuesto y el número de años que durará la inversión.

Te saldrá el resultado no solo en cifras como en la tabla que te he puesto antes durante todo ese tiempo (de hecho, te saldrá muchísimo más completa), sino que también lo verás con gráficos.

¿Listo para hacer que tus ahorros crezcan sin hacer operaciones complejas?