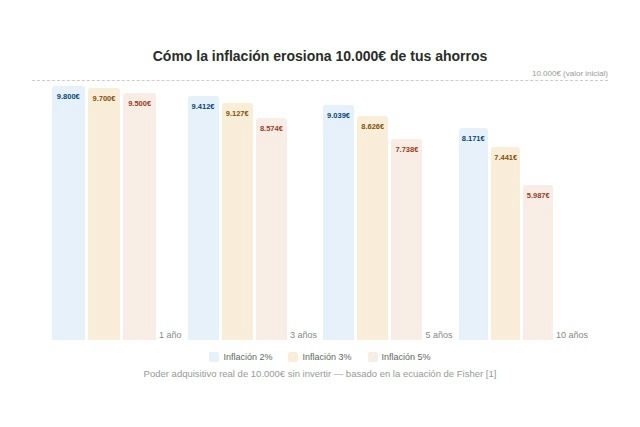

Tienes 10.000 euros en tu cuenta corriente. Te sientes tranquilo porque están "seguros" en el banco. Pero hay un dato que probablemente nadie te ha explicado: con una inflación media del 3%, esos 10.000 euros tendrán un poder adquisitivo de 8.600 euros en solo cinco años.1 No has gastado un céntimo, pero has perdido 1.400 euros en capacidad de compra.

Y no es una hipótesis. Son matemáticas.

La inflación es un impuesto invisible que castiga especialmente a quien no hace nada con su dinero. Según datos del Banco Central Europeo, la zona euro ha experimentado tasas de inflación superiores al 2% de forma sostenida desde 2021.2 Cada mes que tu dinero permanece en una cuenta corriente al 0%, estás perdiendo poder adquisitivo de forma real y medible.

La buena noticia: proteger tus ahorros de la inflación no requiere ser un experto en mercados financieros. Existen opciones para todos los perfiles, desde las más conservadoras (cero riesgo de perder tu dinero) hasta las más agresivas (con mayor potencial de rentabilidad pero también de pérdida). La clave está en entender tu perfil de riesgo y elegir la combinación adecuada.

La inflación es el aumento generalizado y sostenido de los precios de bienes y servicios en una economía durante un periodo de tiempo, lo que provoca que cada euro compre menos de lo que compraba antes. Si una cesta de la compra costaba 100€ y ahora cuesta 103€, la inflación ha sido del 3%. Tu dinero no ha desaparecido, pero ha perdido un 3% de su capacidad de compra, o lo que es lo mismo, un 20% de su capacidad de compra en ese producto.

Piénsalo como un agujero en el fondo de tu cuenta bancaria. No ves el dinero salir, pero cada mes hay un poco menos de valor real dentro. La diferencia con un robo es que la inflación no te quita euros — te quita lo que puedes comprar con ellos.

| Años | 10.000€ al 2% | 10.000€ al 3% | 10.000€ al 5% |

|---|---|---|---|

| 1 | 9.800€ | 9.700€ | 9.500€ |

| 3 | 9.412€ | 9.127€ | 8.574€ |

| 5 | 9.039€ | 8.626€ | 7.738€ |

| 10 | 8.171€ | 7.441€ | 5.987€ |

La mayoría de cuentas corrientes en España ofrecen un interés del 0% o cercano a cero. Eso significa que tu rentabilidad real — la que importa de verdad — es negativa. La fórmula es simple: rentabilidad real = rentabilidad nominal – inflación. Si tu cuenta te da un 0,1% y la inflación es del 3%, estás perdiendo un 2,9% al año en términos reales.

El Fondo de Garantía de Depósitos protege tu dinero hasta 100.000€ por entidad, así que no vas a perder tus euros nominalmente. Pero esos euros cada año compran menos. Es la diferencia entre seguridad nominal (no pierdes euros) y seguridad real (no pierdes poder adquisitivo). La mayoría de personas confunden una con otra.

El riesgo en inversión significa la posibilidad de que pierdas parte o todo el dinero que has invertido. A mayor potencial de rentabilidad, mayor es esa posibilidad. No existe una inversión que dé altas rentabilidades sin riesgo — si alguien te lo promete, desconfía.

Tu perfil de riesgo depende de tres factores: cuánto dinero puedes permitirte perder, durante cuánto tiempo no vas a necesitar ese dinero, y cómo reaccionas emocionalmente cuando ves que tu inversión baja de valor.

| Perfil | Tolerancia | Plazo mínimo | Opciones recomendadas |

|---|---|---|---|

| Conservador | No quiero perder nada | Cualquier plazo | Cuentas remuneradas, depósitos, letras |

| Moderado | Acepto fluctuaciones | 3-5 años | Fondos indexados, REITs, bonos corporativos |

| Agresivo | Acepto riesgo alto | 7-10+ años | Acciones, criptomonedas, materias primas |

Regla fundamental: a mayor plazo temporal, más riesgo puedes asumir. El mercado de acciones ha tenido periodos de caídas del 30-50%, pero nunca ha cerrado con rentabilidad negativa en la historia del S&P 500 en periodos superiores a 15 años.3 El tiempo suaviza el riesgo.

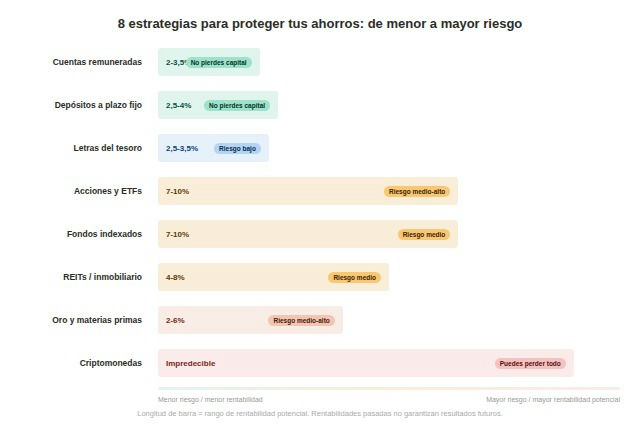

Riesgo: muy bajo. No puedes perder tu capital. Tu dinero está garantizado hasta 100.000€ por el Fondo de Garantía de Depósitos.

Una cuenta remunerada es una cuenta bancaria que te paga un interés por el dinero que tienes depositado. En 2026, las mejores cuentas remuneradas en España ofrecen entre un 2% y un 3,5% TAE. Neobancos como N26 o Revolut ofrecen cuentas con rendimiento que puedes abrir en minutos desde el móvil. Otras opciones como B100 o Trade Republic también ofrecen cuentas remuneradas competitivas con buenas condiciones. No vas a estar por encima de la inflación con ellas si la inflación supera el 3%, pero reducirás significativamente la erosión de tu poder adquisitivo. Son la opción perfecta para tu fondo de emergencia y para el dinero que puedes necesitar a corto plazo.

| Cuenta | TAE | Comisiones | Vinculación requerida | Saldo máx. remunerado | Enlace | Review |

|---|---|---|---|---|---|---|

| Trade Republic | 2,02% | 0€ | No | Sin límite | Ver | Ver review |

| B100 Save | 1,75% | 0€ | No | 50.000€ | Ver | Ver review |

| Revolut | 1,25%-2,27% | 0€ (Standard) | No (TAE según plan) | 100.000€ | Ver | Ver review |

| N26 | 0,50%-1,30% | 0€ | No (TAE según plan) | Sin límite | Ver | Ver review |

Riesgo: muy bajo. Tu capital está garantizado hasta 100.000€ por el Fondo de Garantía de Depósitos. No puedes perder los euros que metes, aunque sí puedes perder la rentabilidad si rescatas antes del plazo.

Un depósito a plazo fijo es un contrato con el banco: tú les dejas tu dinero durante un tiempo determinado (normalmente de 6 meses a 2 años) y ellos te pagan un interés fijo por ello. En 2026, los mejores depósitos ofrecen entre un 2,5% y un 4% TAE. La clave es que no puedes retirar el dinero antes del vencimiento sin penalización. Son ideales para dinero que sabes que no vas a necesitar en los próximos meses.

Riesgo: bajo. Respaldados por el estado español. La probabilidad de impago de un país como España es extremadamente baja.

Las letras del tesoro son títulos de deuda que emite el gobierno español con plazos de 3, 6, 9 o 12 meses. Los bonos del estado tienen plazos más largos (3, 5, 10 años). Al comprarlos, estás prestando dinero al estado a cambio de un interés. Se pueden comprar directamente en el Tesoro Público sin intermediarios y con inversiones desde 1.000€. En periodos de inflación alta, suelen ofrecer rentabilidades atractivas.

Riesgo: medio-alto. Puedes perder parte de tu inversión a corto plazo, pero históricamente el mercado de acciones ha sido el activo que mejor ha batido la inflación a largo plazo, con una rentabilidad media del 7-10% anual en periodos superiores a 15 años.

Comprar acciones significa comprar una pequeña parte de una empresa. Si la empresa gana dinero y crece, tu inversión crece. Si la empresa va mal, tu inversión pierde valor. Los ETFs (fondos cotizados) te permiten comprar cientos de acciones a la vez con una sola operación, lo que diversifica tu riesgo. Si te interesa este camino, aprende cómo funciona el trading antes de dar el primer paso.

Riesgo: medio (a largo plazo bajo). Fluctuaciones temporales, pero históricamente han dado rentabilidades del 7-10% anual en plazos de 10+ años.

Un fondo indexado replica automáticamente un índice bursátil (como el S&P 500 o el MSCI World), lo que te da diversificación instantánea en cientos o miles de empresas con comisiones muy bajas.4 Es la opción preferida por economistas como Burton Malkiel y por inversores como Warren Buffett para el inversor medio. No necesitas elegir acciones ni hacer seguimiento activo — inviertes una cantidad fija cada mes y dejas que el interés compuesto haga su trabajo. Es la estrategia "comprar y olvidarte" por excelencia.

Riesgo: medio. El valor de los inmuebles puede bajar, aunque históricamente han tendido a subir a largo plazo y a actuar como cobertura contra la inflación.5

Comprar un piso para alquilar requiere mucho capital (entrada, hipoteca, mantenimiento). Los REITs (Real Estate Investment Trusts) te permiten invertir en inmuebles de forma indirecta, comprando participaciones de fondos que poseen oficinas, centros comerciales o viviendas de alquiler. Puedes empezar con cantidades pequeñas y obtienes liquidez (puedes vender tus participaciones cuando quieras). Además, los alquileres suelen subir con la inflación, lo que ofrece una protección natural.

Riesgo: medio-alto. Los precios pueden ser muy volátiles a corto plazo, pero el oro ha mantenido su valor de forma consistente a lo largo de siglos.

El oro es el activo refugio por excelencia. Cuando la inflación sube y los mercados financieros caen, el oro tiende a subir de precio. No genera rentabilidad por sí mismo (no da dividendos ni intereses), pero actúa como seguro contra la pérdida de valor del dinero. Puedes invertir en oro a través de ETFs especializados sin necesidad de comprar lingotes físicos.

Riesgo: muy alto. Puedes perder una parte significativa o todo tu capital. Las criptomonedas pueden fluctuar un 20-30% en días o semanas.

Algunos defensores de las criptomonedas argumentan que activos como bitcoin pueden actuar como cobertura contra la inflación debido a su oferta limitada (solo existirán 21 millones de bitcoins). Sin embargo, la evidencia empírica es limitada y su comportamiento como activo es extremadamente volátil.6 Si decides incluir criptomonedas en tu estrategia, la recomendación general es destinar un máximo del 5% de tu patrimonio y solo dinero que puedas permitirte perder completamente.

| Estrategia | Rentabilidad | Riesgo | ¿Puedes perder? | Liquidez | Plazo mín. | Conocimiento |

|---|---|---|---|---|---|---|

| Cuentas remuneradas | 2-3,5% | Muy bajo | No (hasta 100k€) | Inmediata | Ninguno | Básico |

| Depósitos | 2,5-4% | Muy bajo | No (hasta 100k€) | Baja | 6-24 meses | Básico |

| Letras del tesoro | 2,5-3,5% | Bajo | Prácticamente no | Media | 3-12 meses | Básico |

| Acciones y ETFs | 7-10% | Medio-alto | Sí, a corto plazo | Alta | 5-10 años | Medio-alto |

| Fondos indexados | 7-10% | Medio | Sí, a corto plazo | Alta | 5-10 años | Bajo-medio |

| REITs | 4-8% | Medio | Sí | Media-alta | 3-5 años | Medio |

| Oro | 2-6% | Medio-alto | Sí | Alta | 3-5 años | Bajo |

| Criptomonedas | Variable | Muy alto | Sí, incluso todo | Alta | 7-10+ años | Alto |

El mito: "Mi dinero está seguro en el banco. No necesito hacer nada con él."

La realidad: Tu dinero está seguro nominalmente — no vas a perder euros. Pero no está seguro en términos reales — cada año compra menos. Con una inflación del 3%, 10.000€ en una cuenta al 0% pierden el equivalente a 300€ de poder adquisitivo cada año. En diez años, esos 10.000€ solo podrán comprar lo que hoy comprarías con 7.441€. "No hacer nada" no es una estrategia neutral — es una decisión que tiene un coste medible.

La verdadera seguridad financiera no es solo no perder euros, sino no perder la capacidad de comprar lo que necesitas.

Lo suficiente para cubrir entre tres y seis meses de gastos fijos. Ese es tu fondo de emergencia — dinero que necesitas tener disponible de forma inmediata. Todo lo que supere esa cantidad debería estar en algún vehículo que al menos iguale la inflación, como una cuenta remunerada o letras del tesoro.

Sí, tan seguras como cualquier cuenta bancaria. Están cubiertas por el Fondo de Garantía de Depósitos hasta 100.000€ por titular y entidad. Si el banco quiebra, el fondo te devuelve tu dinero.

Depende de tu plazo y tu tolerancia al riesgo. Un depósito es mejor si necesitas el dinero en menos de tres años. Un fondo indexado es mejor si tienes un horizonte de cinco a diez años o más y puedes tolerar caídas temporales del 20-30%.

Precisamente cuando la inflación es alta es cuando más necesitas invertir, porque es cuando más valor pierde tu dinero parado. Los estudios demuestran que invertir de forma constante cada mes da mejores resultados que intentar predecir el "momento perfecto".

Proteger tus ahorros de la inflación no es una cuestión de expertos financieros — es una cuestión de tomar decisiones informadas. No hacer nada es la peor opción, porque la inflación actúa aunque tú no la veas.

Empieza por lo más sencillo: mueve el dinero que no necesitas a corto plazo de tu cuenta corriente a una cuenta remunerada. Después, a medida que ganes confianza, explora opciones como las letras del tesoro o los fondos indexados.

¿Ya estás aplicando alguna de estas estrategias para proteger tus ahorros? Cuéntanos en los comentarios qué te ha funcionado y qué dudas tienes.

¿Quieres profundizar? Descubre en qué invertir tu dinero para explorar más opciones, o consulta nuestra guía sobre cómo empezar en el trading si te interesa la renta variable.

Aviso: este artículo tiene fines informativos y educativos. No constituye asesoramiento financiero personalizado. Antes de tomar decisiones de inversión, valora tu situación personal y considera consultar con un asesor financiero certificado.