En el complejo ecosistema empresarial de 2026, la diferencia entre una empresa líder y una que lucha por sobrevivir no reside en su volumen de ventas, sino en su capacidad para gestionar lo invisible. Mientras la mayoría de los directivos se centran en partidas obvias como las nóminas, existe un depredador silencioso que erosiona los márgenes: los costes operativos ocultos.

Estos representan la "fricción financiera" causada por la falta de visibilidad operativa. Si no monitorizas lo que ocurre en tu operación cada segundo, estás aceptando una fuga de capital que puede representar entre el 15% y el 30% de tus ingresos anuales.

Los costes operativos ocultos (o costes sombra) son aquellos gastos que no se reflejan de forma directa en el libro mayor o en las facturas de proveedores, pero que consumen recursos de forma ineficiente.

Para entender el impacto real, debemos visualizar la estructura de gastos como un iceberg:

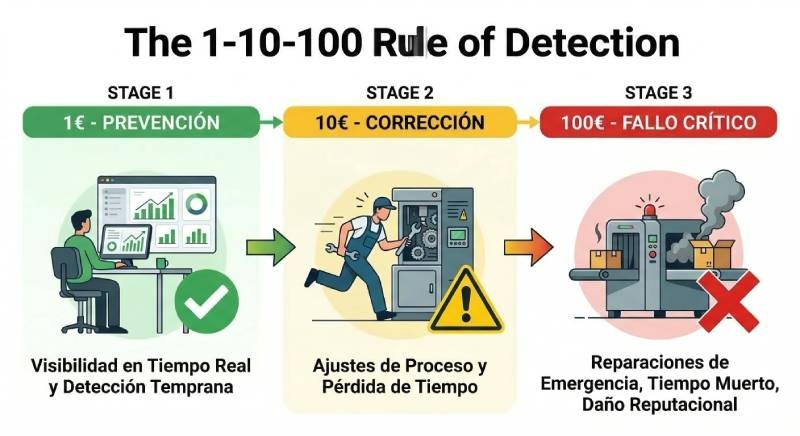

En la gestión de operaciones, el tiempo es literalmente dinero. La detección temprana es la diferencia entre un ajuste menor y una crisis financiera:

Inspirándonos en la metodología Lean, identificamos áreas críticas donde el dinero "se evapora" por falta de supervisión:

En un mundo con costes energéticos volátiles, el consumo ineficiente es un agujero negro financiero. Muchas empresas pagan por iluminar y climatizar áreas vacías o mantener maquinaria en stand-by innecesariamente. La visibilidad operativa permite vincular el consumo con la presencia real de personas, optimizando la factura eléctrica hasta en un 25%.

Muchos gerentes ven la seguridad como un gasto ("un mal necesario"). Sin embargo, en 2026, la seguridad es una herramienta de Business Intelligence.

Al implementar sistemas de control de acceso comercial modernos, no solo proteges activos, sino que generas datos de flujo vitales:

| Industria | Principal Coste Oculto | Solución de Visibilidad Estratégica |

|---|---|---|

| Logística | Tiempos muertos en muelles y errores de carga. | Sensores de presencia y analítica de vídeo. |

| Manufactura | Micro-paradas no reportadas y fallos de calidad. | Monitorización IoT y mantenimiento predictivo. |

| Retail / Almacén | Merma desconocida y robo interno. | Sistemas de control de acceso comercial y trazabilidad. |

| Oficinas / Servicios | Reuniones improductivas y procesos zombie. | Auditoría de flujos de trabajo basada en datos. |

La falta de supervisión no solo genera ineficiencias técnicas; destruye la cultura organizacional. El "Quiet Quitting" (renuncia silenciosa) es un coste operativo oculto masivo. Cuando el esfuerzo de los mejores empleados no es visible, estos terminan por reducir su rendimiento al nivel de los menos productivos.

La visibilidad operativa permite un reconocimiento basado en datos, reduciendo la rotación de personal, cuyo coste de sustitución suele equivaler a 6 meses de salario del empleado que se marcha.

Más allá del dinero que sale, está el dinero que no entra. Si tu falta de visibilidad te impide escalar tu producción un 10% adicional, ese es un coste de oportunidad. En mercados competitivos, la agilidad operativa es lo que permite capturar nuevas cuotas de mercado.

Eliminar los costes operativos ocultos no es una cuestión de "recortar", sino de "iluminar". En 2026, las empresas que no inviertan en visibilidad operativa estarán destinadas a ver cómo sus márgenes desaparecen ante competidores más ágiles y basados en datos.

Son gastos invisibles derivados de ineficiencias, procesos obsoletos y falta de supervisión que erosionan la rentabilidad sin aparecer en las facturas directas.

Permite optimizar flujos de personal, prevenir accidentes por acceso no autorizado y reducir el consumo energético al vincular la ocupación con los sistemas del edificio.

Evita el "fallo crítico" (nivel 100 de la regla 1-10-100), reduciendo los costes de reparación de emergencia y las paradas de producción no planificadas.

La excelencia operativa no se basa en suposiciones, sino en marcos de trabajo probados por líderes de la industria y expertos en eficiencia. Para la elaboración de este artículo, nos hemos basado en las siguientes fuentes y metodologías: